Le rachat de crédit est un dispositif qui vise à restructurer vos dettes en un seul prêt. Les mensualités peuvent alors diminuer jusqu’à moins de 60%.

Le rachat de crédit vous permet de n’avoir plus qu’un seul crédit à rembourser auprès d’un seul et unique établissement financier. Vos différentes mensualités seront alors regrouper et la durée de remboursement sera allongée de façon à réduire considérablement vos mensualités. Le rachat de crédit est ainsi un moyen de mieux maitriser la durée d’un prêt, d’avoir des mensualités moins lourdes et d’avoir une bonne gestion du budget.

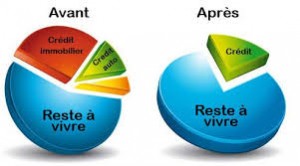

Des mensualités plus faibles

Les taux en rachat de crédit tournent autour de 6 à 8 %, ce qui est 3 fois inférieur à celui du crédit revolving qui est de 20% et plus. L’économie sur les mensualités est de 60%. Vous obtenez une durée plus longue avec des paiements tranchés.

Augmentation du pouvoir d’achat

Un regroupement de prêt signifie une aération sur les fins de mois. Le taux de remboursement est de 33% des revenus globaux. C’est le taux raisonnable, mais celui-ci dépend de chaque établissement. Pourtant supérieur à 33% le taux d’endettement devient une très lourde charge. La diminution des mensualités permet de disposer d’une somme plus importante pour chaque mois, afin d’améliorer le quotidien ou de faire des épargnes pour financer un nouveau projet.

Le rachat de crédit et l’échéance

Le rachat de crédit n’est pas accordé pour des prêts où les échéances sont assez proches. Un rachat de crédit n’est pas également indispensable dans certaines situations :

- Une augmentation prochaine des revenus ou une diminution des charges est en vue et certaine.

- Si votre crédit a été remboursé à hauteur de 70%, un rachat de crédit n’apporte aucun avantage. En effet une différence de quelques euros par rapport au montant initial n’est pas intéressant.

- Dans le cas où le montant total des capitaux dus restant divisé par le nombre de mensualité sur 7 ans pour un rachat de crédit à consommation et 12 ans pour un rachat de crédit immobilier donne un nombre supérieur à 30% des revenus, le rachat de crédit n’est pas une option intéressante.

Si votre taux d’endettement dépasse 40%, le rachat de crédit est alors une solution efficace.